آسيا سيل بعد توزيع 1.5 دينارالأمان؟

سهم نقدي قوي… لكن أين هامش الأمان؟

سهم اسيا سيل عند 15.64 دينار بعد التوزيع: قراءة في نتائج 2025 والربع الأول 2026، بين قوة التشغيل وجاذبية الدخل وحدود التقييم

بعد قرار توزيع 1.5 دينار للسهم، لم يعد السؤال الأهم حول آسيا سيل هو: هل الشركة تتحسن؟

الإجابة أصبحت واضحة: نعم، الشركة تحسنت كثيراً خلال السنوات الأخيرة.

السؤال الأكثر أهمية للمستثمر اليوم هو سؤال مختلف:

هل ما زال سهم اسيا سيل رخيصاً بما يكفي للمستثمر القيمي، أم أنه أصبح سهماً جيداً للدخل بسعر قريب من العادل؟

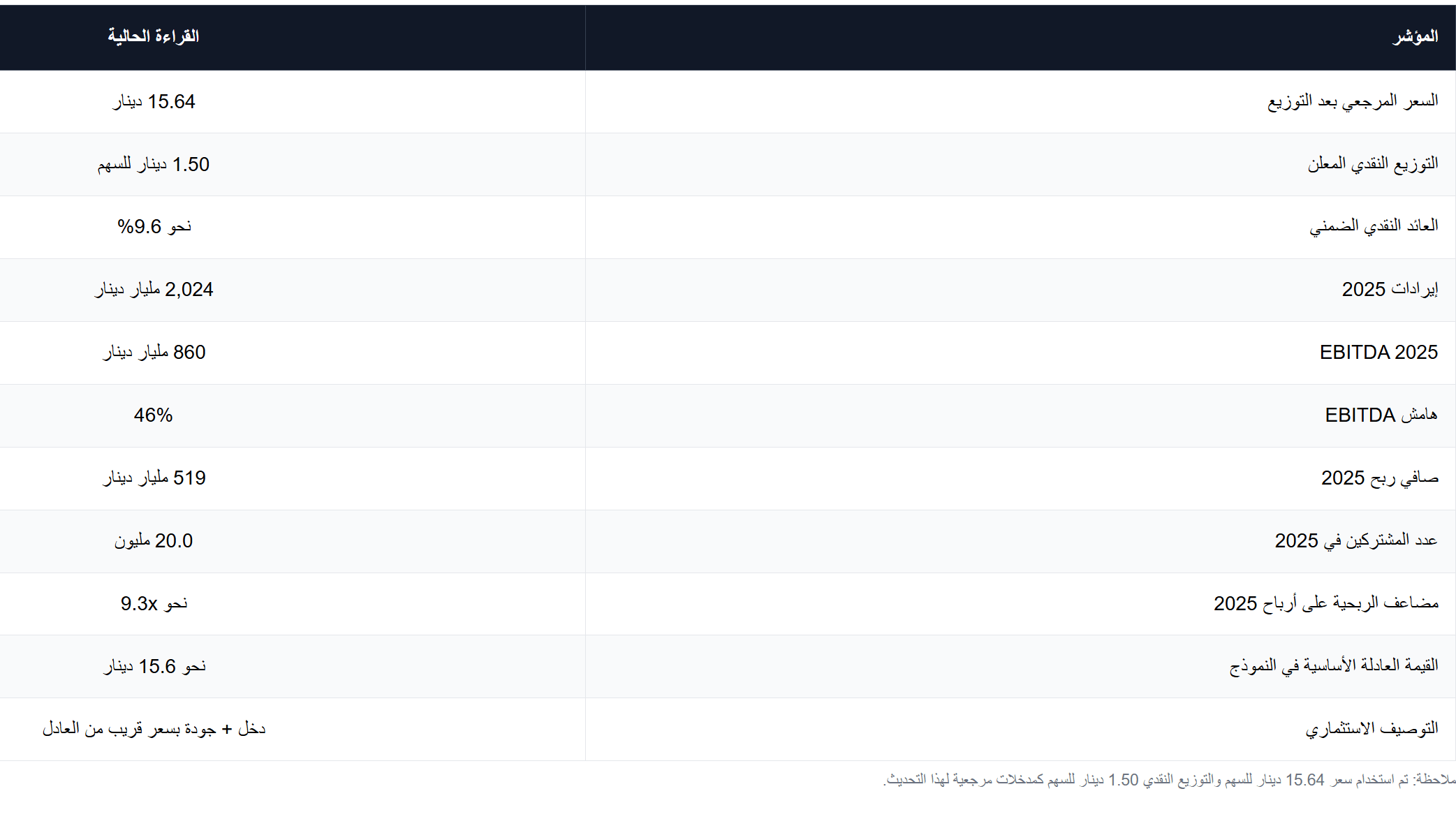

هذه القراءة المختصرة مبنية على نتائج 2025 والربع الأول 2026، وعلى السعر المرجعي الحالي 15.64 دينار للسهم بعد التوزيع.

أما التقرير الكامل، مع الجداول التفصيلية، الاتجاهات الفصلية، تحليل القوائم المالية، ونموذج التقييم بالسيناريوهات، فسيكون متاحاً على ISXPulse.com.

الخلاصة في دقيقة

آسيا سيل ما زالت واحدة من أوضح قصص الشركات التشغيلية في سوق العراق للأوراق المالية: قاعدة مشتركين كبيرة، إيرادات متنامية، هوامش قوية، أرباح مرتفعة، وتوزيعات نقدية جذابة.

لكن بعد ارتفاع السعر ووصوله إلى 15.64 دينار بعد التوزيع، تغيرت زاوية التحليل. السهم لم يعد يبدو كـ “فرصة قيمة عميقة” بشكل واضح، بل أصبح أقرب إلى:

سهم دخل عالي الجودة بسعر قريب من القيمة العادلة.

بحسب ملخص الأداء السنوي المنشور من آسيا سيل، ارتفع عدد المشتركين من 17.7 مليون في 2023 إلى 19.1 مليون في 2024 ثم 20.0 مليون في 2025، وارتفعت الإيرادات من 1,659 مليار دينار إلى 2,024 مليار دينار خلال الفترة نفسها. كما ارتفع صافي الربح من 352 مليار دينار في 2023 إلى 519 مليار دينار في 2025.

لماذا هذا التحديث مهم؟

هناك ثلاثة أسباب تجعل قراءة TASC اليوم مختلفة عن القراءة السابقة.

الأول أن 2025 كانت سنة قوية جداً. الشركة وصلت إلى إيرادات قياسية، وربحية مرتفعة، وهامش EBITDA عند 46%. هذا ليس تحسناً هامشياً، بل استمرار لمسار واضح بدأ منذ 2023 على الأقل.

الثاني أن الربع الأول 2026 أعطى إشارة أكثر توازناً. الإيرادات استمرت في النمو، لكن صافي الربح تراجع قليلاً مقارنة بالربع الأول من 2025. هذا لا يضعف الفرضية الاستثمارية، لكنه يمنعنا من افتراض أن قفزة 2025 ستتكرر بنفس القوة كل سنة.

الثالث أن قرار توزيع 1.5 دينار للسهم يعزز قصة الدخل. عند سعر 15.64 دينار، هذا يعني عائداً نقدياً ضمنياً يقارب 9.6%. كما أن صفحة أخبار آسيا سيل لعام 2026 تشير إلى موافقة الجمعية العامة على توزيع نقدي بنسبة 150% بتاريخ 23 مايو 2026.

لكن هنا توجد نقطة مهمة: إذا كان السعر المستخدم بعد الاستحقاق أو بعد تعديل السوق للتوزيع، فلا ينبغي قراءة العائد النقدي كما لو أن كل مشترٍ جديد سيحصل تلقائياً على هذا التوزيع. لذلك، التوزيع مهم جداً كإشارة على قوة النقد وسياسة الشركة، لكنه لا يلغي الحاجة إلى تحليل السعر الحالي.

ماذا يقول الربع الأول 2026؟

نتائج الربع الأول 2026 لا تغير قصة آسيا سيل، لكنها تجعلها أكثر واقعية.

الإيرادات الفصلية بلغت نحو 493.2 مليار دينار مقابل 475.4 مليار دينار في الربع الأول 2025، أي نمو سنوي يقارب 3.7%. هذا نمو إيجابي، لكنه أهدأ من وتيرة النمو السنوي التي ظهرت بين 2023 و2025.

صافي الربح بلغ نحو 110.6 مليار دينار مقابل 114.7 مليار دينار في الربع الأول 2025، أي تراجع سنوي يقارب 3.6%. هذا لا يعني أن الشركة ضعفت، لكنه يعني أن المستثمر يجب ألا يبني التقييم على افتراض توسع مستمر في الأرباح دون تباطؤ.

في المقابل، جانب السيولة كان مريحاً. النقد ارتفع من نحو 301.7 مليار دينار في نهاية 2025 إلى نحو 532.5 مليار دينار في نهاية الربع الأول 2026. هذا يمنح الشركة مرونة جيدة، خاصة بعد قرار التوزيع.

الخلاصة من الربع الأول بسيطة:

النشاط ما زال ينمو، الربحية ما زالت قوية، لكن الزخم لم يعد بنفس قوة 2025.

وهذا هو السبب الذي يجعل التقييم بالسيناريوهات أكثر فائدة من الاعتماد على مضاعف ربحية واحد.

الشركة تتحسن… لكن كيف؟

في شركات الاتصالات، لا يكفي النظر إلى صافي الربح فقط. المستثمر يحتاج إلى معرفة ما إذا كان النشاط نفسه يتحسن: هل قاعدة المشتركين تنمو؟ هل الإيرادات ترتفع؟ هل الهوامش مستقرة؟ وهل الشركة قادرة على تمويل الشبكة والتوزيعات في الوقت نفسه؟

في حالة آسيا سيل، الصورة العامة إيجابية.

الشركة رفعت قاعدة المشتركين إلى 20 مليون مشترك في 2025. الإيرادات واصلت النمو للعام الثالث على التوالي في البيانات المنشورة. وهامش EBITDA بقي عند 46% في 2024 و2025، وهو مستوى قوي لشركة اتصالات ناضجة.

لكن توجد فجوة مهمة في البيانات: الإفصاح المتاح لا يكفي لتفصيل مؤشرات مثل ARPU، أي متوسط الإيراد لكل مستخدم، أو تطور استهلاك البيانات ربعاً بربع. لذلك، نستطيع القول إن الشركة تنمو وتولد أرباحاً قوية، لكننا لا نستطيع من البيانات المنشورة وحدها تحديد مدى مساهمة كل عامل: عدد المشتركين، التسعير، استهلاك البيانات، أو مزيج الخدمات.

هذه ليست مشكلة في الفرضية، لكنها حدود يجب أن يعرفها المستثمر.

جودة الأرباح: ليست كل الأرباح متساوية

أكثر ما يميز آسيا سيل ليس فقط حجم الربح، بل نوعية النشاط نفسه.

الاتصالات قطاع دفاعي نسبياً. الناس قد تخفض إنفاقها على الكثير من السلع، لكنها لا تستغني بسهولة عن الاتصال والإنترنت. هذا يعطي الشركة قاعدة إيرادات أكثر استقراراً من قطاعات كثيرة أخرى.

في 2025، حققت آسيا سيل صافي ربح بنحو 519 مليار دينار وEBITDA بنحو 860 مليار دينار. الفجوة بين EBITDA وصافي الربح طبيعية في قطاع يحتاج إلى شبكات وأصول واستهلاكات، لكنها تؤكد أن الشركة تملك قاعدة أرباح تشغيلية واسعة.

لكن المستثمر الذكي لا يكتفي بصافي الربح. في قطاع الاتصالات، السؤال الحقيقي هو:

هل تستطيع الشركة تحويل الأرباح إلى نقد حر بعد الإنفاق على الشبكة؟

لأن شركة الاتصالات تحتاج دائماً إلى استثمار مستمر في التغطية، الجودة، السعة، والتحديثات التقنية. لذلك، قدرة آسيا سيل على توزيع أرباح كبيرة لا تعتمد فقط على صافي الربح، بل على قدرتها على تمويل ثلاثة أشياء معاً:

تشغيل النشاط اليومي.

الاستثمار في الشبكة.

توزيع أرباح نقدية للمساهمين.

حتى الآن، الصورة مريحة، لكن استدامة التوزيع تحتاج متابعة بقية 2026، خاصة بعد تنفيذ التوزيع الكبير.

التوزيع النقدي: نقطة قوة لا يجب المبالغة فيها

قرار توزيع 1.5 دينار للسهم يجعل TASC مهماً جداً لمستثمر الدخل.

عند سعر 15.64 دينار، العائد النقدي الضمني يقارب 9.6%. هذا عائد جذاب، خصوصاً في سوق لا يوفر الكثير من الشركات التشغيلية الكبيرة ذات التوزيعات الواضحة.

لكن التوزيع المرتفع لا يعني تلقائياً أن السهم رخيص.

هناك فرق بين سهم يعطي توزيعاً جيداً، وسهم يملك هامش أمان واسعاً.

لذلك أقرأ التوزيع بهذه الطريقة:

التوزيع يؤكد قوة النقد وجودة الربحية، لكنه لا يثبت وحده أن السعر الحالي رخيص.

ما يحدد جاذبية السهم بعد التوزيع هو قدرة الشركة على المحافظة على الأرباح، والاستمرار في توليد النقد، وعدم السماح للإنفاق الرأسمالي أو التباطؤ التشغيلي بأكل جزء كبير من التدفق الحر.

التقييم: هل بقي هامش أمان؟

عند سعر 15.64 دينار، تبلغ القيمة السوقية التقريبية للشركة، بناءً على رأس مال 310 مليار سهم، حوالي 4.85 تريليون دينار.

وباستخدام صافي ربح 2025 البالغ 519 مليار دينار، يكون مضاعف الربحية حول 9.3 مرة.

هذا ليس مضاعفاً مبالغاً فيه لشركة ذات ربحية قوية وتوزيع مرتفع. لكنه أيضاً ليس منخفضاً بما يكفي ليمنح المستثمر هامش أمان واسعاً إذا تباطأ النمو أو تراجعت الهوامش.

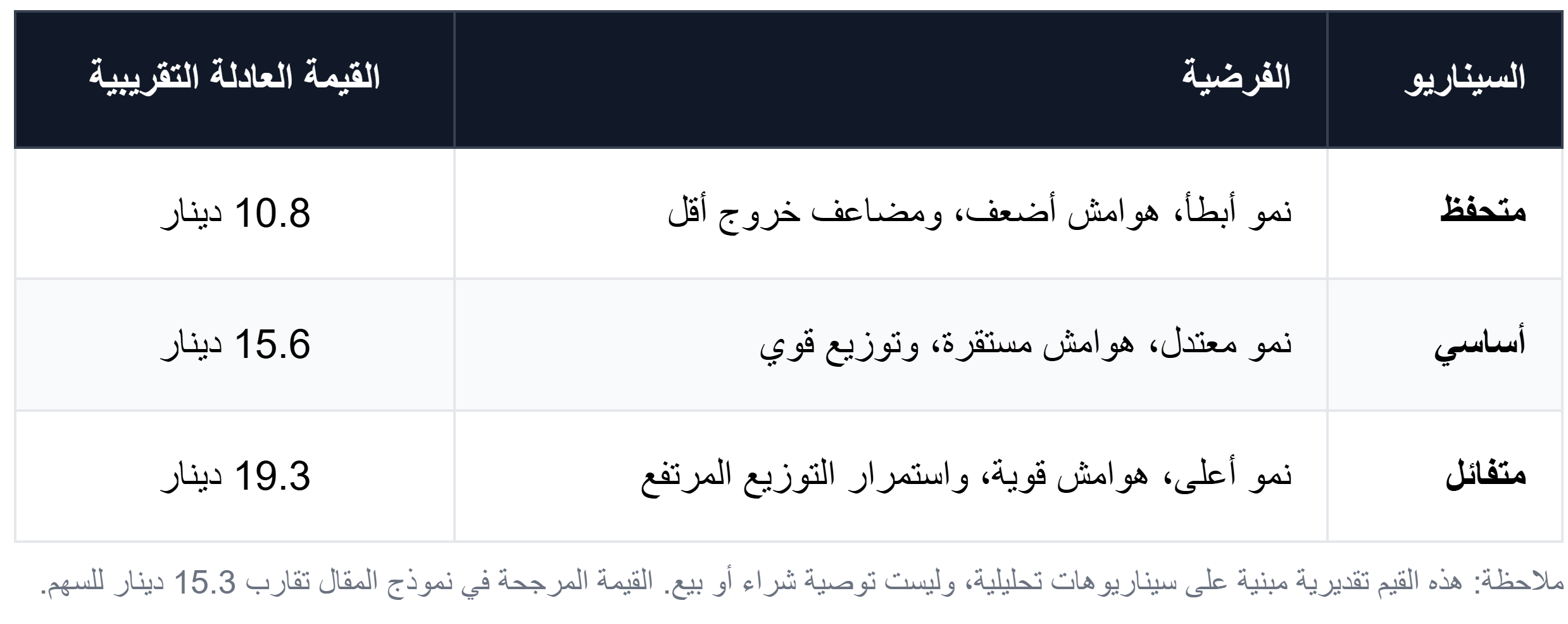

لذلك، بدلاً من الاعتماد على مضاعف واحد، الأفضل قراءة السهم عبر ثلاثة سيناريوهات:

القيمة المرجحة في النموذج تقارب 15.3 دينار للسهم، أي قريبة جداً من السعر المرجعي الحالي.

هذا يقود إلى استنتاج واضح:

السهم لا يبدو رخيصاً بوضوح، لكنه أيضاً لا يبدو مبالغاً في تسعيره بشكل كبير.

العائد المتوقع من هنا يعتمد بدرجة أكبر على استمرار التوزيعات، وبقاء الهوامش قوية، وتحقيق نمو معقول في الإيرادات، وعدم ارتفاع الإنفاق الرأسمالي بطريقة تضغط على التدفق النقدي الحر.

هل TASC سهم قيمة أم سهم دخل؟

الجواب المختصر: هو أقرب اليوم إلى سهم دخل وجودة، وليس فرصة قيمة عميقة.

إذا كان المستثمر يبحث عن شركة رخيصة جداً مقارنة بقيمتها الجوهرية، فقد لا يكون السعر الحالي مثالياً. هامش الأمان في السيناريو الأساسي محدود.

أما إذا كان المستثمر يبحث عن شركة تشغيلية كبيرة، ذات أرباح قوية، وتوزيعات نقدية جذابة، وسعر قريب من القيمة العادلة، فإن TASC يبقى اسماً مهماً جداً للمتابعة.

التوصيف الأقرب للسهم اليوم هو:

Income + Quality at Fair Price

دخل مرتفع وجودة جيدة بسعر قريب من العادل.

ما الذي يجب مراقبته في 2026؟

أهم ما يجب مراقبته ليس رقماً واحداً، بل مجموعة مؤشرات:

أولاً: نمو الإيرادات.

هل يبقى النمو فوق 5% سنوياً، أم يتباطأ أكثر؟

ثانياً: صافي الربح.

هل يعود للنمو في Q2 وQ3 بعد تراجع Q1؟

ثالثاً: هامش EBITDA.

هل يبقى قريباً من مستوى 46%؟

رابعاً: السيولة بعد التوزيع.

هل تبقى مريحة بعد تنفيذ التوزيع النقدي الكبير؟

خامساً: الإنفاق الرأسمالي.

هل تبدأ دورة استثمارية جديدة تضغط على التدفق الحر؟

سادساً: استدامة التوزيعات.

هل يصبح توزيع 1.5 دينار نمطاً متكرراً أم كان مرتبطاً بسنة قوية؟

سابعاً: الإفصاح التشغيلي.

هل تقدم الشركة مستقبلاً تفاصيل أوضح عن ARPU، استهلاك البيانات، ومؤشرات الاستخدام؟

الخلاصة الاستثمارية

آسيا سيل بعد نتائج 2025 والربع الأول 2026 تبقى واحدة من أقوى الشركات التشغيلية في السوق العراقي من حيث الحجم، الربحية، والتوزيع النقدي.

الأداء السنوي قوي: نمو في المشتركين، نمو في الإيرادات، ربحية مرتفعة، وهامش EBITDA عند مستوى جذاب. الربع الأول 2026 لم يضعف الفرضية، لكنه أضاف نبرة أكثر واقعية: النمو الربحي قد لا يستمر بنفس سرعة 2025.

عند السعر الحالي 15.64 دينار بعد التوزيع، أرى أن السهم أقرب إلى:

سهم دخل جيد بجودة تشغيلية واضحة، لكنه قريب من القيمة العادلة.

لذلك، الحكم الاستثماري المختصر هو:

TASC يستحق المتابعة كمركز دخل وجودة في السوق العراقي، لكن الشراء عند هذا السعر يحتاج إلى قناعة باستمرار التوزيعات وبقاء الهوامش قوية، لأن هامش الأمان لم يعد واسعاً.

للقراء الذين يريدون النسخة الكاملة، بما في ذلك الجداول التفصيلية، الاتجاهات الفصلية، تحليل القوائم المالية، وموديل التقييم بالسيناريوهات، سيتم نشر التقرير الكامل على:

مصادر وملاحظات

اعتمد هذا المقال على القوائم المالية السنوية والفصلية المنشورة لآسيا سيل، وملخص الأداء السنوي الرسمي المنشور من الشركة، والذي يعرض تطور المشتركين والإيرادات وEBITDA وصافي الربح خلال 2023–2025.

كما أشار قسم أخبار آسيا سيل لعام 2026 إلى موافقة الجمعية العامة بتاريخ 23 مايو 2026 على توزيع نقدي بنسبة 150%.

تم استخدام سعر 15.64 دينار للسهم كمرجع بعد التوزيع، وفق السعر المعتمد في هذا التحديث. يجب تحديث السعر وتأكيد تاريخ الاستحقاق قبل اتخاذ أي قرار استثماري أو نشر نسخة نهائية محدثة.

تنويه

هذا المقال لأغراض تعليمية وتحليلية فقط، ولا يمثل توصية مباشرة بالشراء أو البيع أو الاحتفاظ بأي ورقة مالية. يعتمد التحليل على البيانات المتاحة وقت الإعداد، وقد تتغير النتائج أو التقييمات مع تغير السعر السوقي أو صدور معلومات جديدة أو تغير فرضيات النمو والتوزيعات. يبقى القرار الاستثماري مسؤولية المستثمر وحده بعد التحقق المستقل من الأرقام والافتراضات ومدى ملاءمة الاستثمار لأهدافه ومستوى المخاطر المقبول لديه.

تواصل معنا

إذا أعجبك هذا المقال، أو ترغب بمتابعة التحليلات وأحدث أخبار السوق، يمكنك الانضمام إلى مجتمع المستثمر العراقي – نبض السوق عبر الروابط التالية:

YouTube:

https://www.youtube.com/@theiraqiinvestorمجتمع واتساب:

https://chat.whatsapp.com/HBUnw6zLIjoKgBUgwmYwRdتيليغرام:

https://t.me/+pfGOz7EuIA9hNjkyالبريد الإلكتروني:

haider@almesaody.comالموقع:

ISXPulse.com

Thanks, Mr. Haider, for your valuable effort