نتائج المصرف الاهلي العراقي للفصل الاول من 2026 : مصرف قوي وتحديات جديدة

الربع الأول 2026 يؤكد قوة دخل الفوائد، لكنه يفتح أسئلة حول العمولات، المصاريف، والمخصصات

دخل المصرف الأهلي العراقي BNOI عام 2026 بعد سنة قوية جداً. ففي 2025 حقق البنك صافي ربح موحد قدره 308.5 مليار دينار مقابل 252.3 مليار دينار في 2024، مدعوماً بنمو واضح في صافي إيرادات الفوائد، واستمرار قوة العمولات، مع استقرار نسبي في مخصصات الخسائر الائتمانية.

لكن نتائج الربع الأول 2026 غيّرت نبرة القصة.

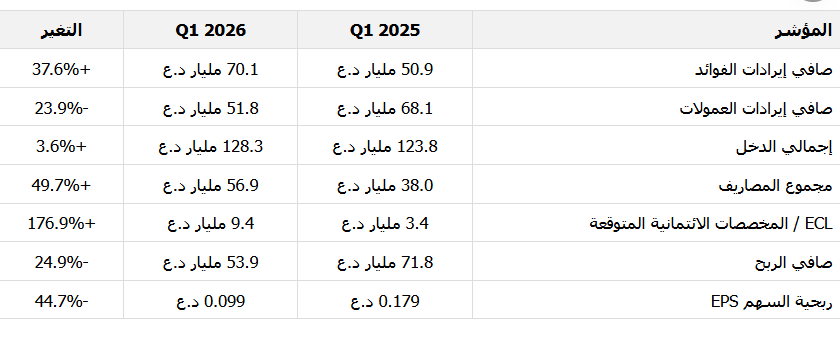

الربع لم يكن ضعيفاً بسبب انهيار الإيرادات. على العكس، ارتفع إجمالي الدخل بشكل طفيف من 123.8 مليار دينار في الربع الأول 2025 إلى 128.3 مليار دينار في الربع الأول 2026. المشكلة كانت في تركيبة الدخل وما حدث أسفل خط الإيرادات: تراجع العمولات، ارتفاع المصاريف التشغيلية، وارتفاع مخصصات الخسائر الائتمانية.

نتيجة ذلك، انخفض صافي الربح إلى 53.9 مليار دينار في الربع الأول 2026 مقابل 71.8 مليار دينار في الربع الأول 2025. كما تراجع الربح العائد لمساهمي البنك إلى 51.5 مليار دينار مقابل 71.6 مليار دينار في الفترة المقارنة.

الأرقام الأساسية

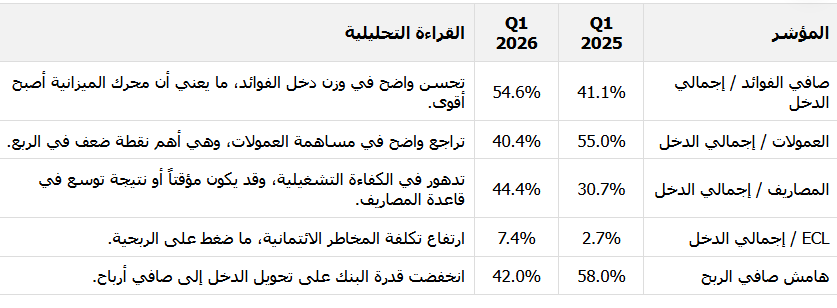

قصة دخل الفوائد في BNOI ما زالت قوية، لكن جودة الأرباح أصبحت تحت الاختبار بسبب ضعف العمولات وارتفاع المصاريف والمخصصات.

ما الذي تغيّر في نموذج الدخل؟

أقوى بند في نتائج الربع الأول 2026 كان صافي إيرادات الفوائد. ارتفع هذا البند من 50.9 مليار دينار إلى 70.1 مليار دينار، ما يشير إلى أن الميزانية العمومية للبنك أصبحت قادرة على توليد دخل فوائد أعلى. وهذا تطور إيجابي، لأن دخل الفوائد عادةً أكثر استقراراً وتكراراً من دخل العمولات المرتبط بحركة التحويلات والتجارة والعملة الأجنبية.

أما نقطة الضعف الرئيسية فكانت صافي العمولات. تراجع هذا البند من 68.1 مليار دينار إلى 51.8 مليار دينار. هذا مهم لأن BNOI، مثل عدد من البنوك العراقية الخاصة، استفاد في السنوات الماضية من العمولات والخدمات المرتبطة بالتحويلات، التجارة، وخدمات الدفع.

في الربع الأول 2025، كانت العمولات تمثل تقريباً 55% من إجمالي الدخل. في الربع الأول 2026، انخفضت هذه النسبة إلى حوالي 40%.

هذا التحول مهم جداً في تقييم السهم. فحالة التقييم الإيجابية في 2025 كانت مبنية على قدرة البنك على الحفاظ على ربحية مرتفعة جداً. إذا بقيت العمولات ضعيفة، فسيحتاج البنك إلى نمو أقوى في دخل الفوائد أو خفض في المصاريف حتى يحافظ على نفس مستوى العائد على حقوق الملكية.

مشكلة المصاريف

أكبر مصدر قلق تشغيلي في الربع الأول كان الارتفاع الواضح في المصاريف.

ارتفع مجموع المصاريف من 38.0 مليار دينار إلى 56.9 مليار دينار. وبذلك صعدت نسبة المصاريف إلى الدخل من حوالي 31% في الربع الأول 2025 إلى حوالي 44% في الربع الأول 2026.

جزء من هذا الارتفاع قد يكون مرتبطاً بالتوسع، الشركات التابعة، التكنولوجيا، أو بناء منصة تشغيل أكبر. لكن من زاوية المستثمر، السؤال الأهم هو: هل هذا الارتفاع مؤقت في ربع واحد، أم أنه يمثل مستوى مصاريف جديداً؟

إذا نجح البنك في إعادة نسبة المصاريف إلى الدخل نحو منتصف الثلاثينات، تتحسن قصة السهم. أما إذا بقيت النسبة فوق 40%، فإن قوة الأرباح ستكون أقل جاذبية حتى لو استمر نمو دخل الفوائد.

المخصصات ارتفعت، لكنها ليست مقلقة بعد

ارتفعت مخصصات الخسائر الائتمانية المتوقعة من 3.4 مليار دينار في الربع الأول 2025 إلى 9.4 مليار دينار في الربع الأول 2026. هذا لا يمثل حتى الآن إشارة خطر كبيرة على الميزانية، لكنه اتجاه يجب متابعته.

في البنوك، الخطر ليس ارتفاع المخصصات في ربع واحد فقط. الخطر الحقيقي يظهر عندما تجتمع ثلاثة عوامل معاً: تراجع العمولات، ارتفاع المصاريف، وارتفاع تكلفة المخاطر. وهذا بالضبط ما ظهر في الربع الأول 2026.

إذا استقرت المخصصات وتعافت العمولات، فقد يكون الربع الأول مجرد “إعادة ضبط” مؤقتة. أما إذا استمرت المخصصات بالارتفاع وبقيت العمولات ضعيفة، فقد يحتاج السوق إلى إعادة تسعير السهم على أساس عائد أقل على حقوق الملكية.

أثر الحرب: غير مباشر لكنه مهم

القوائم المالية لا تقول إن تراجع أرباح الربع الأول كان سببه الحرب بشكل مباشر. لذلك لا يجب المبالغة في الربط المباشر.

لكن الحرب تؤثر على القنوات التي تهم BNOI تحديداً: التجارة، التحويلات، الطلب على العملة الأجنبية، الخدمات المصرفية المرتبطة بالمدفوعات، ثقة المقترضين، ومخاطر الائتمان.

تشير تحليلات صندوق النقد الدولي للمنطقة إلى أن الحروب والصدمات الإقليمية تنتقل اقتصادياً عبر قنوات مثل الطاقة، التجارة، اللوجستيات، الأسواق المالية، والثقة. هذه القنوات يمكن أن تؤثر على البنوك من خلال حجم النشاط التجاري، حركة المدفوعات، جودة الائتمان، وتكلفة المخاطر.

رابط المصدر: https://www.imf.org/en/publications/reo/meca/issues/2026/04/16/regional-economic-outlook-middle-east-central-asia-april-2026

وبالنسبة للعراق، أشار البنك المركزي العراقي في مارس 2026 إلى متابعة السيولة المصرفية، حاجة الاقتصاد للعملة الأجنبية، حركة التجارة الخارجية، وتدفقات المدفوعات، مع الإشارة إلى أن الاحتياطيات تغطي حوالي 12 شهراً من الاستيراد.

رابط المصدر: https://www.iraq-businessnews.com/2026/03/09/cbi-says-foreign-reserves-cover-12-months-of-imports/

هذا مهم لـ BNOI لأن حساسية جزء من أرباحه مرتبطة بالعمولات، التحويلات، نشاط العملة الأجنبية، والائتمان. الحرب قد لا تكون السبب الوحيد لضعف الربع الأول، لكنها تزيد أهمية مراقبة هذه البنود في الأرباع القادمة.

ماذا يقول التقييم؟

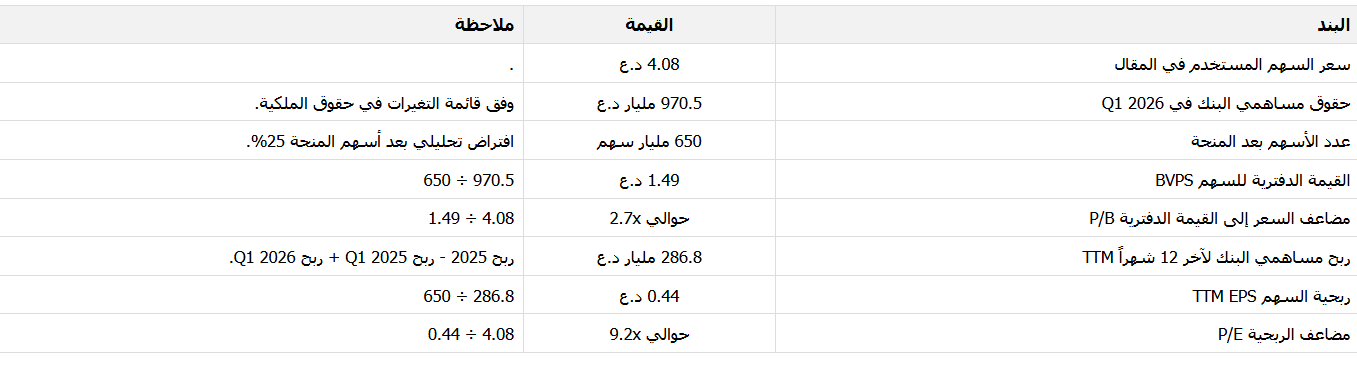

يتداول سهم BNOI حول 4.08 دينار للسهم بحسب بيانات السوق المستخدمة في التقرير التفصيلي. كما أظهرت بيانات السوق أن عدد الأسهم القائم كان 520 مليار سهم قبل أثر أسهم المنحة.

رابط بيانات السوق: https://english.mubasher.info/markets/ISX/stocks/BNOI/

لكن يجب الانتباه إلى أن جدول أعمال الهيئة العامة تضمن زيادة رأس المال من 520 مليار دينار إلى 650 مليار دينار عبر أسهم منحة بنسبة 25%. لذلك، من الأفضل قراءة التقييم على أساس افتراضي بعد أسهم المنحة.

رابط المصدر: https://www.iraq-businessnews.com/2026/04/24/iraq-stock-market-report-548/

باستخدام حقوق مساهمي البنك في الربع الأول 2026 والبالغة تقريباً 970.5 مليار دينار، ومع افتراض عدد أسهم بعد المنحة قدره 650 مليار سهم، تصبح القيمة الدفترية للسهم حوالي:

وعند سعر يقارب 4.08 دينار، يكون مضاعف السعر إلى القيمة الدفترية تقريباً:

هذا ليس مضاعفاً منخفضاً. بل يعني أن السوق ما زال يفترض قدرة BNOI على تحقيق عائد مرتفع ومستدام على حقوق الملكية.

يمكن تبسيط منطق التقييم عبر نموذج الدخل المتبقي:

حيث:

ROE: العائد المستدام على حقوق الملكية

r: تكلفة حقوق الملكية

g: معدل النمو طويل الأجل

إذا كان العائد على حقوق الملكية أعلى من تكلفة رأس المال، يستحق البنك التداول فوق قيمته الدفترية. أما إذا اقترب العائد على حقوق الملكية من تكلفة رأس المال، فإن مضاعف القيمة الدفترية العادل ينخفض بسرعة.

مرجع منهجي: CFA Institute — Residual Income Valuation

https://www.cfainstitute.org/insights/professional-learning/refresher-readings/2026/residual-income-valuation

لذلك، تقييم BNOI لا يعتمد فقط على نتيجة الربع الأول، بل يعتمد على السؤال الأكبر: هل كان الربع الأول ضعفاً مؤقتاً، أم بداية دورة ربحية أقل؟

الرؤية الاستثمارية

BNOI ما زال من أقوى قصص البنوك الخاصة في العراق. البنك أكبر، رأس ماله أعلى، ودخل الفوائد ينمو بوضوح.

لكن السهم لم يعد قصة بسيطة عنوانها: “2025 كانت سنة ممتازة”.

عند المستويات الحالية، السوق يسعّر BNOI كبنك قادر على العودة إلى مستويات مرتفعة جداً من العائد على حقوق الملكية. ولكي يحدث ذلك، يحتاج البنك إلى ثلاثة أمور:

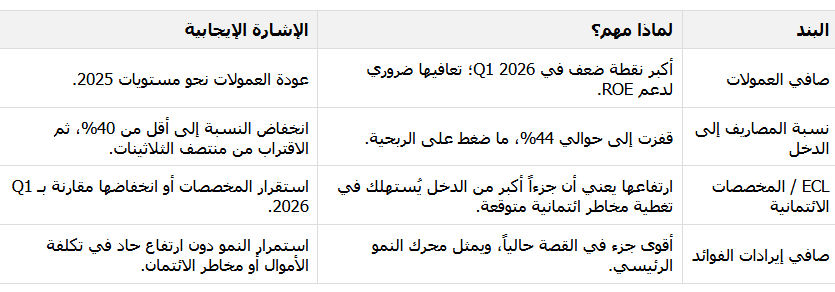

تعافي العمولات بعد تراجع الربع الأول.

عودة نسبة المصاريف إلى الدخل إلى ما دون 40%.

استقرار ECL / المخصصات بدلاً من استمرار ارتفاعها.

إذا حدث ذلك، فقد يظهر الربع الأول 2026 كمرحلة مؤقتة لإعادة ضبط الأرباح. أما إذا لم يحدث، فقد يكون السعر الحالي متقدماً على الأساسيات.

ما الذي نراقبه في الفصل الثاني والثالث لسنة 2026؟

التقريران القادمان سيكونان مهمين جداً.

أول بند يجب مراقبته هو صافي العمولات. إذا بدأت العمولات بالعودة نحو مستويات 2025، تتحسن قصة الأرباح بشكل واضح. أما إذا بقيت قريبة من مستوى الربع الأول 2026، فسيصبح تبرير تقييم السهم أصعب.

ثاني بند هو نسبة المصاريف إلى الدخل. يستطيع البنك تحمل ربع ضعيف في العمولات، لكنه لا يستطيع المحافظة على تقييم مرتفع إذا ارتفعت المصاريف بشكل دائم.

ثالث بند هو مخصصات الخسائر المتوقعة ECL / المخصصات الائتمانية. ارتفاع المخصصات يكون قابلاً للاستيعاب عندما تنمو الإيرادات، لكنه يصبح مشكلة عندما يتزامن مع ضعف العمولات وارتفاع المصاريف.

رابع بند هو صافي إيرادات الفوائد. هذا ما زال أقوى جزء في القصة. إذا تمكن BNOI من مواصلة نمو دخل الفوائد دون ارتفاع حاد في تكلفة الأموال أو مخاطر الائتمان، فقد يستطيع البنك إعادة بناء الزخم.

الخلاصة

BNOI ما زال بنكاً قوياً. نتائج الربع الأول 2026 لا تغير هذه الحقيقة.

لكن الربع الأول يغير نقاش التقييم.

محرك دخل الفوائد يعمل بشكل جيد، لكن محرك العمولات تباطأ، والمصاريف ارتفعت، والمخصصات زادت. عند مضاعف يقارب 2.7x القيمة الدفترية على أساس ما بعد أسهم المنحة، يحتاج السهم إلى دليل واضح بأن ضعف الربع الأول كان مؤقتاً، وأن البنك يستطيع العودة إلى مسار عائد مرتفع على حقوق الملكية.

السؤال الأساسي لم يعد: هل كانت 2025 سنة قوية؟

نعم، كانت قوية.

السؤال الآن هو: هل كان الربع الأول 2026 اضطراباً مؤقتاً، أم بداية دورة عائد أقل؟

التقرير التفصيلي الكامل

للقراء الذين يريدون الجداول الكاملة، تحليل قائمة الدخل ربعياً، نموذج التقييم، تحليل الحساسية، وسيناريوهات الربحية، يمكن قراءة التقرير التفصيلي الكامل على ISXPulse.com:

اقرأ التقرير التفصيلي الكامل عن BNOI على ISXPulse.com

إخلاء مسؤولية

هذا المقال لأغراض تعليمية وتحليلية فقط، ولا يُعد توصية بشراء أو بيع أي ورقة مالية. يجب على المستثمرين التحقق بشكل مستقل من جميع الأرقام، تعديلات رأس المال، الافتراضات، والأسعار السوقية قبل اتخاذ أي قرار استثماري.

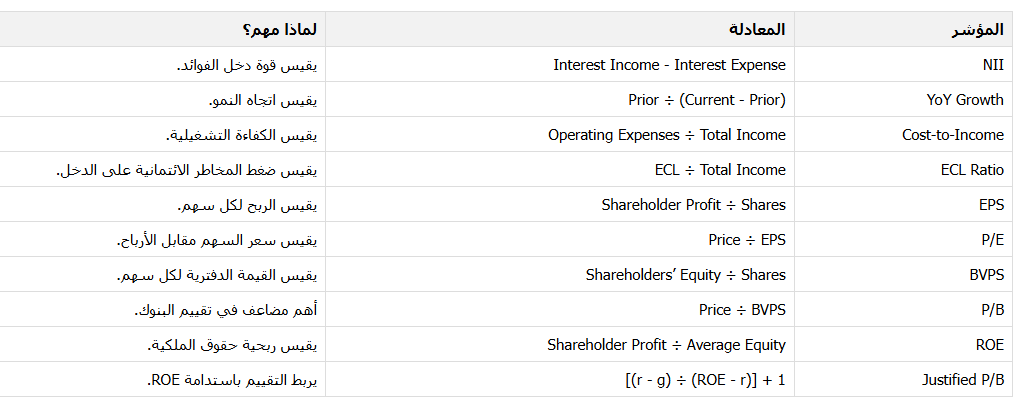

المعادلات المستخدمة في التقرير

تواصل معنا

إذا أعجبك هذا المقال، أو ترغب بمتابعة التحليلات وأحدث أخبار السوق، يمكنك الانضمام إلى مجتمع المستثمر العراقي – نبض السوق عبر الروابط التالية:

YouTube:

https://www.youtube.com/@theiraqiinvestor

مجتمع واتساب:

https://chat.whatsapp.com/HBUnw6zLIjoKgBUgwmYwRd

تيليغرام:

https://t.me/+pfGOz7EuIA9hNjky

البريد الإلكتروني:

haider@almesaody.com

الموقع:

ISXPulse.com