حين يصبح الدينار هو الحكم

قراءة أعمق لقرارات رأس المال في سوق العراق للأوراق المالية

في سوق العراق للأوراق المالية، لا يكفي أن نقرأ إعلان الشركة: توزيع أرباح نقدية، أو رسملة، أو اكتتاب. القرار الحقيقي لا يظهر من العنوان، بل من العلاقة بين أربعة أرقام: القيمة الاسمية، السعر السوقي، القيمة الدفترية، وحاجة الشركة إلى النقد.

خصوصية السوق العراقي أن السهم له نقطة ارتكاز قانونية مهمة: دينار واحد كقيمة اسمية. قانون الشركات العراقي ينص على أن القيمة الاسمية للسهم الواحد دينار واحد، ولا يجوز إصدار أسهم بقيمة أقل أو أعلى إلا وفق الاستثناءات الخاصة بزيادة رأس المال في المواد 54 إلى 56. هذه النقطة تجعل القرار مختلفاً جداً بين شركة يتداول سهمها عند 5 دنانير وشركة يتداول سهمها عند 0.500 دينار.

السؤال الأهم إذن ليس: هل التوزيع أفضل أم الرسملة أم الاكتتاب؟

السؤال الأصح هو: أي قرار يخلق قيمة عادلة بين الشركة والمساهم، في ضوء سعر السهم مقارنة بالدينار؟

1. قبل القرار: ثلاث قيم لا يجب خلطها

هناك ثلاث قيم مختلفة للسهم، والخلط بينها يؤدي إلى قرارات خاطئة.

القيمة الاسمية هي القيمة القانونية للسهم، وهي دينار واحد. هذه القيمة مرتبطة برأس المال، وليست بالضرورة انعكاساً لقيمة الشركة في السوق.

السعر السوقي هو السعر الذي يتداول به السهم في سوق العراق للأوراق المالية. قد يكون 0.500 دينار، أو 1.000 دينار، أو 5.000 دنانير.

القيمة الدفترية هي حقوق المساهمين مقسومة على عدد الأسهم. قد تكون القيمة الدفترية أعلى من الدينار، بينما السهم يتداول تحته، بسبب ضعف الثقة أو السيولة أو الربحية أو جودة الإفصاح.

لذلك، سهم يتداول عند 5 دنانير ليس مثل سهم يتداول عند 0.500 دينار، حتى لو كانت القيمة الاسمية لكليهما ديناراً واحداً. هنا يبدأ جوهر القرار.

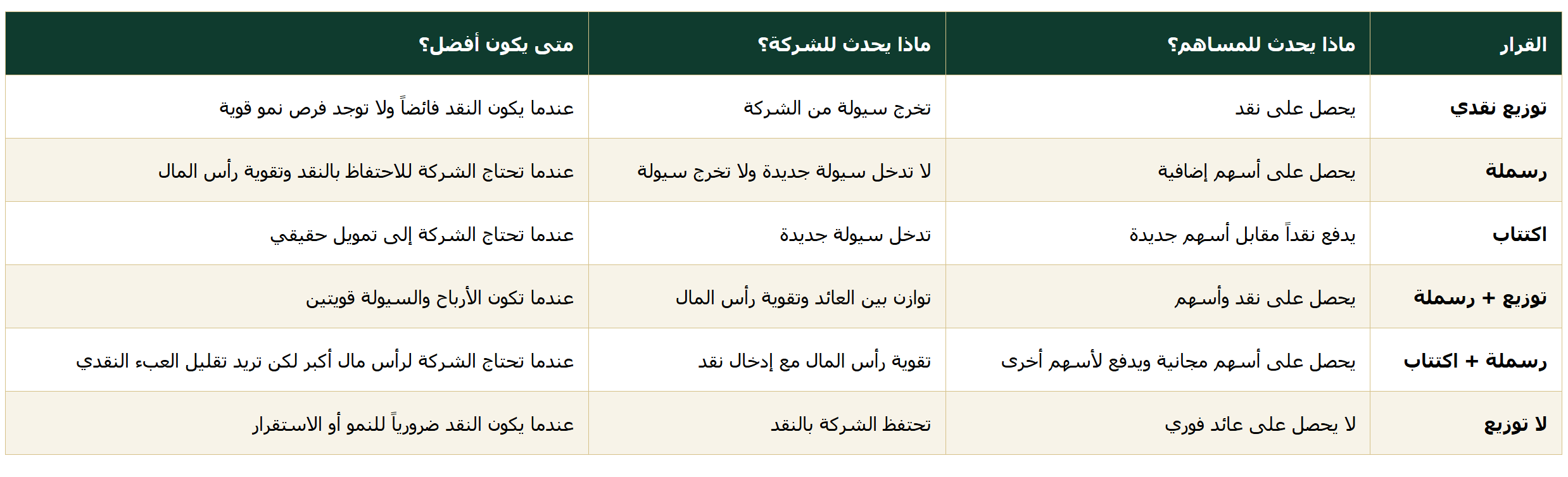

2. الأرباح النقدية: نقد في يد المساهم أم خروج سيولة من الشركة؟

توزيع الأرباح النقدية يعني أن الشركة تنقل جزءاً من أرباحها إلى جيب المساهم. هذا قرار محبوب للمستثمر لأنه واضح وفوري: المساهم يستلم نقداً دون أن يبيع أسهمه.

لكن من زاوية الشركة، النقد يخرج من الميزانية. لذلك فإن التوزيع ليس مالاً مجانياً، بل تحويل للقيمة من الشركة إلى المساهم.

السعر النظري بعد التوزيع يكون تقريباً:

السعر بعد التوزيع = السعر قبل التوزيع − التوزيع النقدي للسهم

إذا كان السهم يتداول عند 5 دنانير ووزعت الشركة ديناراً واحداً للسهم، فالسعر النظري بعد الاستحقاق يصبح قريباً من 4 دنانير. المساهم لا يخسر نظرياً، لأنه يملك سهماً بسعر 4 دنانير ونقداً قدره دينار واحد.

قانونياً، توزيع الربح لا يتم قبل الاستقطاعات القانونية. قانون الشركات ينص على استقطاع 5% على الأقل كاحتياطي إلزامي حتى يبلغ الاحتياطي 50% من رأس المال المدفوع، ثم يمكن توزيع الباقي أو جزء منه على المساهمين بحسب أسهمهم، كما لا توزع الأرباح من الاحتياطي.

متى يكون التوزيع النقدي صحيحاً؟

عندما تكون الشركة رابحة، وسيولتها قوية، ولا توجد لديها فرص توسع تحقق عائداً أعلى من العائد الذي يمكن أن يحققه المساهم بنفسه.

متى يكون خطأ؟

عندما تحتاج الشركة إلى النقد، أو تواجه متطلبات رأسمالية، أو ستطلب لاحقاً اكتتاباً من المساهمين. في هذه الحالة يصبح القرار متناقضاً: الشركة توزع النقد اليوم ثم تطلبه غداً.

3. الرسملة: سهم إضافي أم قيمة إضافية؟

الرسملة تعني تحويل الفائض المتراكم أو علاوات الإصدار أو الاحتياطي أو جزء من الأرباح المحتجزة إلى رأس مال، ثم إصدار أسهم جديدة توزع على المساهمين بنسبة ملكية كل منهم. قانون الشركات يجيز زيادة رأس المال عبر إصدار أسهم نقدية، أو تحويل الفائض والاحتياطيات إلى أسهم توزع على المساهمين، أو احتجاز جزء من الأرباح للتوسع ثم إضافته إلى رأس المال.

الرسملة لا تدخل نقداً جديداً إلى الشركة. هي تنقل بنداً داخل حقوق الملكية من “أرباح محتجزة أو احتياطي” إلى “رأس مال”. لذلك، عدد الأسهم يرتفع، لكن الثروة الاقتصادية لا ترتفع تلقائياً.

السعر النظري بعد الرسملة يكون تقريباً:

السعر بعد الرسملة = السعر قبل الرسملة ÷ (1 + نسبة الرسملة)

إذا كان السهم عند 5 دنانير وأعلنت الشركة رسملة 25%، يصبح السعر النظري:

5 ÷ 1.25 = 4 دنانير

هنا تظهر النقطة التي ذكرتها أنت: المساهم الذي يملك 4 أسهم عند 5 دنانير يملك قيمة سوقية قدرها 20 ديناراً. بعد رسملة 25% يصبح لديه 5 أسهم، والسعر النظري يصبح 4 دنانير، فتظل القيمة الإجمالية 20 ديناراً.

إذن الرسملة لا تضاعف الثروة نظرياً، لكنها قد تكون أفضل من التوزيع النقدي في حالات معينة، خصوصاً إذا كان السعر السوقي أعلى بكثير من الدينار والشركة تحتاج إلى الاحتفاظ بالنقد.

4. الاكتتاب: عندما تطلب الشركة مالاً جديداً

الاكتتاب هو الخيار الوحيد بين الثلاثة الذي يدخل نقداً جديداً إلى الشركة. في هذه الحالة تصدر الشركة أسهماً جديدة، ويدفع المساهمون أو المستثمرون قيمة هذه الأسهم نقداً.

قانون الشركات يسمح بطرح الأسهم بقيمتها الاسمية أو بأعلى منها، ويجيز تسعيرها بناءً على أداء الشركة وسعرها في السوق، كما يشترط أن يكون قرار زيادة رأس المال معززاً بدراسة اقتصادية تبرر الزيادة وأوجه استخدامها.

كما يمنح القانون المساهمين حق الأفضلية في شراء الأسهم الجديدة بنسبة ما يملكونه، ويجيز طرح الأسهم غير المكتتب بها لاحقاً في السوق. وفي حالة البنوك توجد مرونة خاصة تسمح، بشروط وموافقة البنك المركزي العراقي، بإصدار أسهم نقدية دون اكتتاب عام أو دون عرضها على المساهمين الحاليين إذا كان البيع عادلاً ومنصفاً لمصلحة الشركة عموماً.

السعر النظري بعد الاكتتاب يعتمد على سعر السوق وسعر الاكتتاب ونسبة الإصدار:

السعر بعد الاكتتاب = (السعر السوقي القديم + نسبة الاكتتاب × سعر الاكتتاب) ÷ (1 + نسبة الاكتتاب)

إذا كان السهم عند 5 دنانير والاكتتاب بدينار واحد، فالاكتتاب جذاب جداً للمساهم. أما إذا كان السهم عند 0.500 دينار والاكتتاب بدينار واحد، فالشركة تطلب من المستثمر أن يدفع ضعف السعر السوقي تقريباً. هنا يصبح الاكتتاب صعباً حتى لو كان ضرورياً.

5. من له الأولوية: الشركة أم المساهم؟

هذه ليست معركة بين الشركة والمساهم، لأن الشركة مملوكة للمساهمين. لكن هناك فرقاً بين رغبة المساهم قصيرة الأجل والقيمة طويلة الأجل للشركة.

القاعدة الأفضل هي:

أولاً: سلامة الشركة والالتزام القانوني.

لا معنى لتوزيع أرباح إذا كان ذلك يضعف الشركة أو يخالف متطلبات الاحتياطي أو يفاقم الخسائر.

ثانياً: استخدام النقد.

إذا كانت الشركة قادرة على استخدام النقد بعائد مرتفع، فاحتفاظها بالنقد قد يكون أفضل للمساهم من توزيعه.

ثالثاً: عدالة القرار بين المساهمين.

أي اكتتاب بسعر منخفض جداً أو مرتفع جداً قد ينقل القيمة من فئة مساهمين إلى فئة أخرى.

رابعاً: السعر السوقي مقارنة بالدينار.

عندما يكون السهم أعلى بكثير من الدينار، تصبح الرسملة جذابة للمساهم وسهلة نفسياً. وعندما يكون السهم أقل بكثير من الدينار، يصبح النقد أكثر قيمة للمساهم من السهم الإضافي.

بمعنى آخر: تتقدم مصلحة الشركة عندما يكون النقد ضرورياً لبقائها أو نموها أو التزامها الرقابي. وتتقدم مصلحة المساهم في التوزيع عندما يكون النقد فائضاً ولا تملك الشركة استخداماً أفضل له.

6. عندما يكون السهم فوق الدينار بكثير

لنفترض أن السهم يتداول عند 5 دنانير. هنا كل دينار من رأس المال الاسمي تدعمه السوق بتقييم أعلى بكثير. لذلك تبدو الرسملة جذابة جداً للمساهمين.

إذا وزعت الشركة ديناراً نقدياً للسهم، يستلم المساهم ديناراً، وينخفض السعر النظري من 5 إلى 4 دنانير.

أما إذا رسملت الشركة بنسبة 25%، فإن المستثمر الذي يملك 4 أسهم يحصل على سهم إضافي، ويصبح السعر النظري قريباً من 4 دنانير. القيمة النظرية الإجمالية لا تتغير، لكنها تتحول من نقد خارج الشركة إلى أسهم إضافية داخل السوق.

هنا تظهر المفاضلة الدقيقة:

إذا كانت الشركة تحتاج إلى النقد للتوسع أو دعم رأس المال، فالرسملة أفضل من التوزيع النقدي، لأنها تمنح المساهم سهماً إضافياً ذا قيمة سوقية عالية نسبياً، وتبقي النقد داخل الشركة.

أما إذا لم تكن الشركة تحتاج إلى النقد، ولا تملك فرصة استثمارية جيدة، فالتوزيع النقدي يصبح أكثر عدالة وانضباطاً. لأن الرسملة في هذه الحالة قد تكون مجرد وسيلة لإرضاء السوق من دون تحسين ربحية السهم مستقبلاً.

الخلاصة في هذه الحالة:

عندما يكون السعر السوقي أعلى كثيراً من الدينار، لا يجب أن تكون الأولوية تلقائياً للتوزيع النقدي. الأفضل غالباً هو توزيع نقدي معتدل مع رسملة مدروسة، أو رسملة فقط إذا كانت الشركة تحتاج إلى الاحتفاظ بالنقد. أما إذا كان النقد فائضاً فعلاً، فالتوزيع النقدي يجب أن يأخذ الأولوية.

7. عندما يكون السهم دون الدينار بكثير

الآن لنفترض أن السهم يتداول عند 0.500 دينار.

إذا وزعت الشركة ديناراً واحداً نقداً، فهذا الدينار يستطيع نظرياً شراء سهمين من السوق عند سعر 0.500 دينار، إذا بقي السعر كما هو. لذلك من زاوية المستثمر، النقد هنا قوي جداً. دينار نقدي في اليد أفضل من سهم إضافي يتداول بنصف دينار.

أما إذا قامت الشركة برسملة دينار واحد إلى سهم جديد، فإن المساهم يحصل على سهم قيمته الاسمية دينار، لكن قيمته السوقية قد تكون 0.500 دينار فقط. لذلك يشعر المستثمر أن الرسملة أعطته شيئاً “اسمه دينار” لكنه “يتداول بنصف دينار”.

لكن هذه ليست نهاية التحليل. إذا كانت الشركة تحتاج إلى النقد، فلا يجوز أن توزع نقداً فقط لأن المساهم يستطيع شراء أسهم رخيصة في السوق. الأولوية هنا لبقاء الشركة وقوتها المالية. توزيع النقد في شركة تحتاج إلى السيولة قد يكون قراراً مدمراً حتى لو بدا ممتازاً للمستثمر في المدى القصير.

الخلاصة في هذه الحالة:

إذا كان السهم دون الدينار والشركة لا تحتاج إلى النقد، فالتوزيع النقدي غالباً أفضل للمساهم من الرسملة.

أما إذا كانت الشركة تحتاج إلى النقد، فالأولوية تكون للاحتفاظ بالسيولة، وليس لإرضاء المساهم بتوزيع نقدي. وقد تكون الرسملة مقبولة فقط إذا كان الهدف تقوية رأس المال من الاحتياطيات، لكنها لا يجب أن تُسوّق كبديل حقيقي عن النقد.

8. عندما تحتاج الشركة إلى نقد والسهم دون الدينار

هذه أصعب حالة.

الشركة تحتاج إلى مال، لكن سهمها يتداول عند 0.500 أو 0.700 دينار. إذا طرحت اكتتاباً بدينار واحد، سيسأل المساهم: لماذا أكتتب بدينار وأنا أستطيع الشراء من السوق بأقل من دينار؟

هنا لا يكفي إعلان الاكتتاب. يجب أن تقدم الشركة إجابة قوية:

ما المشروع الذي سيمول؟

ما العائد المتوقع؟

هل الاكتتاب لإنقاذ الشركة أم لتوسيعها؟

هل هناك مستثمر استراتيجي؟

هل هناك متطلب رقابي، كما في بعض البنوك؟

هل ستتحسن ربحية السهم بعد زيادة رأس المال أم ستنخفض؟

إذا لم توجد إجابة مقنعة، سيكون الاكتتاب فوق السعر السوقي صعباً وقد يضعف الثقة أكثر.

في القطاع المصرفي، قد تكون الأولوية للمتطلبات الرقابية حتى لو كان السهم دون الدينار. البنك المركزي العراقي يوضح أن متطلبات رأس المال القوي جزء أساسي من الاستقرار، لأنها تساعد المؤسسات على امتصاص الخسائر وتعزيز ثقة المودعين والدائنين والجهات الدولية، كما يشير إلى أن متطلبات رأس المال المدفوع ضمن الإصلاحات المصرفية قائمة منذ 2023 مع تعديلات وتمديدات زمنية لبعض البنوك.

لذلك، في حالة بنك يحتاج إلى رأس مال، قد يكون القرار الصحيح هو مزيج من الرسملة، والاكتتاب، وإدخال مستثمر مؤسسي أو استراتيجي، وربما الاندماج. هنا تتقدم مصلحة بقاء البنك واستقراره على رغبة المساهم في توزيع نقدي.

9. القيمة الدفترية تغيّر الحكم

السعر دون الدينار لا يعني دائماً أن الشركة ضعيفة. قد تكون القيمة الدفترية 1.500 دينار بينما السهم يتداول عند 0.700 دينار. في هذه الحالة، المشكلة قد تكون ثقة السوق، أو ضعف السيولة، أو ضعف الإفصاح، أو انخفاض العائد على حقوق الملكية.

إذا كانت القيمة الدفترية قوية والسهم دون الدينار، فإن التوزيع النقدي قد يكون رسالة مهمة للسوق: الأرباح حقيقية، والسيولة موجودة. لكن هذا صحيح فقط إذا كان النقد فائضاً.

أما إذا كانت القيمة الدفترية ضعيفة والسهم دون الدينار، فالتوزيع النقدي أو الرسملة قد يكونان قرارين خطرين. هنا يجب النظر إلى المادة 76 من قانون الشركات، التي تلزم الشركة بإشعار المسجل إذا بلغت الخسائر 50% أو أكثر من رأس المال، وإذا بلغت 75% أو أكثر وجب اتخاذ إجراء مثل تخفيض أو زيادة رأس المال أو التوصية بالتصفية.

في هذه الحالة لا يكون السؤال: هل نكافئ المساهم؟

بل يصبح السؤال: كيف ننقذ الشركة ونحمي من تبقى من القيمة؟

10. أثر القرار على السعر: الصورة المختصرة

11. خريطة القرار حسب سعر السهم

12. نقطة إجرائية مهمة في السوق

قرارات الرسملة وزيادة رأس المال لا تنعكس دائماً فوراً في حسابات المستثمرين. تعليمات إيقاف وإعادة التداول لأسهم الشركات المدرجة توضح أن التداول يتوقف قبل اجتماع الهيئة العامة، وأنه إذا كان القرار رسملة أرباح واحتياطيات فقط، تعاد أسهم الشركة قبل الزيادة إلى التداول بعد الاجتماع، وتدرج أسهم الزيادة خلال مدة لا تزيد على ستة أسابيع. أما إذا كان القرار زيادة رأس المال وفق المادة 55/أولاً أو تخفيض رأس المال، فتضاف أسهم الزيادة أو تلغى أسهم التخفيض بعد تصديق دائرة تسجيل الشركات، مع متابعة المصادقة خلال مدة لا تزيد على أربعة أشهر من تاريخ اجتماع الهيئة العامة.

هذه الفجوة الزمنية مهمة لأنها تؤثر في السيولة والسعر وسلوك المستثمرين بين تاريخ القرار وتاريخ إدراج الأسهم الجديدة.

13. القاعدة العملية لمجلس الإدارة

لا ينبغي لمجلس الإدارة أن يسأل فقط: ماذا يحب السوق؟

بل يجب أن يسأل:

هل لدينا نقد فائض أم نقد مطلوب؟

هل السهم فوق الدينار أم تحته؟

هل القيمة الدفترية تدعم السعر أم تكشف ضعفاً؟

هل الرسملة ستخدم النمو أم ستخفض السعر وربحية السهم فقط؟

هل التوزيع النقدي مكافأة مستحقة أم استنزاف للسيولة؟

هل الاكتتاب بسعر عادل أم يظلم من لا يستطيع المشاركة؟

هل القرار يحسن قيمة الشركة بعد سنة وثلاث سنوات، لا بعد جلسة أو جلستين فقط؟

14. القاعدة العملية للمستثمر

لا تنظر إلى عدد الأسهم فقط.

ولا تنظر إلى النقد فقط.

انظر إلى القيمة الكلية بعد القرار.

إذا حصلت على سهم إضافي، اسأل: هل بقيت الشركة قادرة على زيادة أرباحها؟

إذا حصلت على نقد، اسأل: هل خرج نقد تحتاجه الشركة؟

إذا طُلب منك الاكتتاب، اسأل: هل أدفع أقل أم أكثر من السعر السوقي؟ وهل رأس المال الجديد سيخلق قيمة؟

إذا كان السهم دون الدينار، اسأل: هل النقد أفضل لي من سهم إضافي؟

إذا كان السهم فوق الدينار بكثير، اسأل: هل الرسملة تحفظ نقد الشركة وتمنحني سيولة سوقية أفضل، أم أنها مجرد تخفيض شكلي للسعر؟

الخلاصة: ليس كل سهم مجاني مجانياً، وليس كل نقدٍ أفضل

عندما يكون السهم أعلى بكثير من الدينار، قد تكون الرسملة جذابة جداً للمساهم، خاصة إذا كانت الشركة تحتاج إلى الاحتفاظ بالنقد. لكنها لا تضاعف الثروة تلقائياً؛ هي تعيد توزيع القيمة على عدد أكبر من الأسهم. تصبح الرسملة ممتازة فقط إذا بقيت ربحية الشركة قوية واستطاعت الإدارة استخدام النقد المحتفظ به بعائد جيد.

وعندما يكون السهم دون الدينار، يصبح النقد أكثر قيمة للمساهم من السهم الإضافي، لأن الدينار النقدي يستطيع شراء أكثر من سهم في السوق. لكن إذا كانت الشركة تحتاج إلى النقد للبقاء أو النمو أو الالتزام الرقابي، فلا يجب أن توزع نقداً لمجرد أن ذلك يرضي المستثمر قصير الأجل.

أفضل قرار ليس الذي يعطي العنوان الأجمل في إعلان الهيئة العامة.

أفضل قرار هو الذي يوازن بين قوة الشركة وعدالة المساهم وواقع السعر السوقي.

في النهاية، الدينار الواحد ليس مجرد قيمة اسمية.

في السوق العراقي، هو الفاصل بين قرار يبدو سخياً وقرار يخلق قيمة فعلاً.

تنويه

هذا المقال لأغراض تعليمية وتثقيفية فقط، ولا يمثل توصية بشراء أو بيع أي ورقة مالية.

يجب على كل مستثمر إجراء تحليله الخاص، ومراعاة أهدافه الاستثمارية، ومستوى تحمله للمخاطر، وطبيعة السيولة في السوق قبل اتخاذ أي قرار استثماري.

تواصل معنا

إذا أعجبك هذا المقال، أو ترغب بمتابعة التحليلات وأحدث أخبار السوق، يمكنك الانضمام إلى مجتمع المستثمر العراقي – نبض السوق عبر الروابط التالية:

YouTube:

https://www.youtube.com/@theiraqiinvestor

مجتمع واتساب:

https://chat.whatsapp.com/HBUnw6zLIjoKgBUgwmYwRd

تيليغرام:

https://t.me/+pfGOz7EuIA9hNjky

البريد الإلكتروني:

haider@almesaody.com

الموقع:

ISXPulse.com